Tiểu mục 4917: Hướng dẫn chi tiết về quy định và cách hạch toán

Mục lục

Tiểu mục 4917 là gì và ý nghĩa trong hệ thống thuế

Trong hệ thống quản lý thuế của Việt Nam, việc hiểu rõ các mã chương, mã tiểu mục là vô cùng quan trọng để đảm bảo các giao dịch tài chính và nghĩa vụ thuế được thực hiện một cách chính xác. Tiểu mục 4917 là một trong những mã số được sử dụng trong biểu mẫu kê khai và nộp thuế, liên quan đến các khoản chậm nộp thuế thu nhập cá nhân.

Điểm mấu chốt về Tiểu mục 4917

Bản chất: Tiểu mục 4917 đại diện cho khoản tiền chậm nộp thuế thu nhập cá nhân (TNCN). Đây là chi phí phát sinh khi người nộp thuế không thực hiện nghĩa vụ nộp thuế đúng thời hạn quy định.

Mã chương: Cần xác định chính xác mã chương tương ứng với tiểu mục này để đảm bảo điền đúng thông tin trên chứng từ nộp thuế.

Hạch toán: Việc hạch toán khoản tiền chậm nộp này cần tuân thủ các nguyên tắc kế toán và quy định của pháp luật thuế hiện hành.

Phân tích các yếu tố ảnh hưởng đến mức tiền phạt theo Tiểu mục 4917

Mức phạt chậm nộp thuế thu nhập cá nhân, được quy định tại tiểu mục 4917, phụ thuộc vào nhiều yếu tố. Việc hiểu rõ các yếu tố này giúp người nộp thuế có biện pháp phòng tránh và quản lý rủi ro hiệu quả hơn.

- Thời gian chậm nộp: Đây là yếu tố quan trọng nhất. Mức phạt thường được tính theo tỷ lệ phần trăm (%) trên số tiền thuế chậm nộp và tăng dần theo thời gian chậm trễ.

- Số tiền thuế chậm nộp: Khoản tiền phạt sẽ tương ứng với số thuế mà người nộp thuế đã chậm nộp. Số thuế càng lớn, số tiền phạt càng cao.

- Quy định pháp luật hiện hành: Các quy định về thuế, bao gồm cả mức phạt chậm nộp, có thể thay đổi theo từng thời kỳ. Việc cập nhật thông tin theo các nghị định mới nhất là điều cần thiết. Ví dụ, các quy định về thuế TNCN trong năm 2026 có thể có những điều chỉnh so với các năm trước.

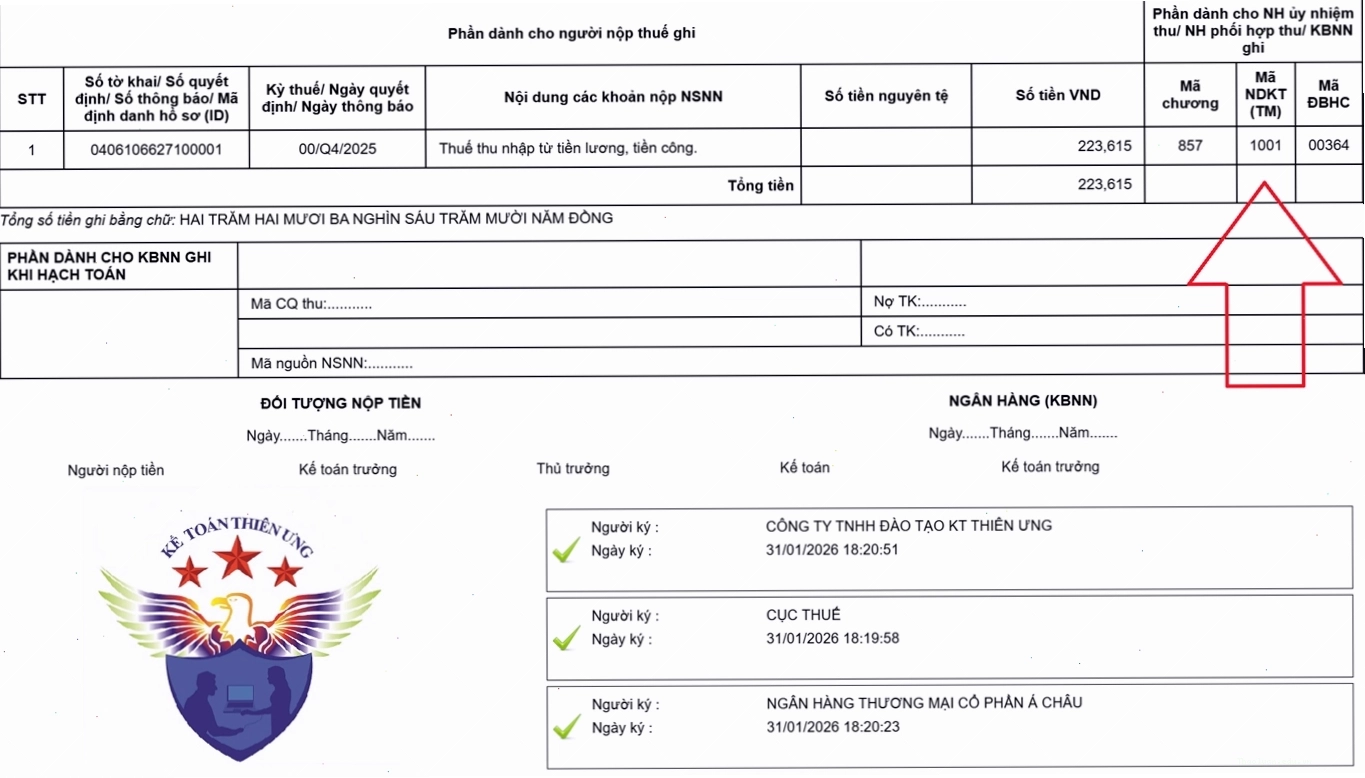

Cách ghi mã chương, mã tiểu mục lên giấy nộp tiền thuế

Sự chính xác trong việc điền thông tin trên giấy nộp tiền thuế là yếu tố then chốt để cơ quan thuế xử lý hồ sơ nhanh chóng và tránh sai sót. Đối với tiểu mục 4917, việc ghi đúng mã chương và tiểu mục sẽ giúp đảm bảo khoản thanh toán của bạn được hạch toán vào đúng nghĩa vụ thuế.

Thông thường, khi nộp thuế TNCN chậm nộp, bạn cần điền đầy đủ và chính xác các thông tin sau:

- Mã Chương: Cần tra cứu mã chương tương ứng theo quy định của Tổng cục Thuế.

- Mã Tiểu mục: 4917 (đại diện cho tiền chậm nộp thuế TNCN).

- Số tiền: Ghi rõ số tiền chậm nộp thuế bạn cần thanh toán.

- Năm ngân sách: Năm phát sinh nghĩa vụ thuế.

- Thông tin người nộp thuế: Tên, mã số thuế, địa chỉ.

Quy trình hạch toán tiền chậm nộp thuế theo Tiểu mục 4917

Việc hạch toán các khoản chi phí phát sinh, bao gồm cả tiền chậm nộp thuế, cần tuân thủ chuẩn mực kế toán và các quy định pháp luật. Đối với tiền chậm nộp theo tiểu mục 4917, kế toán cần thực hiện ghi nhận như sau:

1. Khi phát sinh nghĩa vụ chậm nộp thuế:

- Nợ tài khoản chi phí tài chính (hoặc tài khoản chi phí quản lý doanh nghiệp tùy theo quy định cụ thể về phân loại chi phí và bản chất khoản chậm nộp).

- Có tài khoản phải trả, phải nộp (tài khoản tạm giữ hoặc tài khoản thuế phải nộp).

2. Khi thanh toán tiền chậm nộp thuế:

- Nợ tài khoản phải trả, phải nộp (tài khoản tạm giữ hoặc tài khoản thuế phải nộp).

- Có tài khoản tiền hoặc các khoản tương đương tiền.

Lưu ý quan trọng: Khoản tiền chậm nộp thuế thu nhập cá nhân thường không được trừ vào chi phí khi tính thuế thu nhập doanh nghiệp. Do đó, cần có bút toán điều chỉnh tăng thu nhập chịu thuế (nếu có).

Các quy định liên quan đến tiền chậm nộp thuế TNCN

Ngoài tiểu mục 4917 là mã số quy định về tiền chậm nộp, còn có các quy định pháp luật khác mà người nộp thuế cần nắm vững để tránh vi phạm.

Các quy định này bao gồm:

- Thời hạn nộp hồ sơ khai thuế và thời hạn nộp thuế: Việc xác định đúng thời hạn là cơ sở để tính thời gian chậm nộp.

- Mức tính tiền chậm nộp: Tỷ lệ phần trăm (%) áp dụng cho số tiền chậm nộp được quy định rõ trong Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

- Các trường hợp được miễn, giảm tiền chậm nộp: Trong một số trường hợp đặc biệt, người nộp thuế có thể được xem xét miễn, giảm tiền chậm nộp theo quy định của pháp luật.

- Thời điểm tính tiền chậm nộp: Việc xác định thời điểm bắt đầu tính tiền chậm nộp là rất quan trọng.

Để có thông tin chi tiết và cập nhật nhất về các quy định này cho năm 2026, người nộp thuế nên tham khảo các văn bản pháp luật mới nhất hoặc tìm kiếm sự tư vấn từ các chuyên gia thuế.

So sánh các hình thức nộp thuế và lợi ích khi sử dụng dịch vụ hóa đơn điện tử

Việc lựa chọn hình thức nộp thuế và quản lý hóa đơn hiệu quả đóng vai trò quan trọng trong hoạt động kinh doanh. Mặc dù tiểu mục 4917 liên quan đến chậm nộp, việc sử dụng các công cụ hiện đại có thể giúp doanh nghiệp tránh được những chi phí phát sinh không đáng có.

| Hình thức nộp thuế/quản lý | Ưu điểm | Nhược điểm |

|---|---|---|

| Nộp thuế thủ công | Đơn giản với các giao dịch nhỏ | Dễ sai sót, tốn thời gian, rủi ro chậm nộp cao |

| Nộp thuế điện tử | Nhanh chóng, chính xác, giảm thiểu sai sót | Yêu cầu có thiết bị và kết nối internet |

| Sử dụng hóa đơn điện tử (ví dụ: MeInvoice) | Tiết kiệm chi phí in ấn, lưu trữ; Quản lý hóa đơn tập trung; Giảm thiểu sai sót; Dễ dàng tra cứu và báo cáo; Tránh chậm nộp thuế do sai sót hóa đơn. | Cần đầu tư ban đầu cho phần mềm |

Việc áp dụng hóa đơn điện tử không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn tối ưu hóa quy trình hoạt động, giảm thiểu rủi ro phát sinh các khoản phạt như tiền chậm nộp theo tiểu mục 4917.

Lời khuyên chuyên gia về việc tuân thủ nghĩa vụ thuế

Để đảm bảo hoạt động kinh doanh diễn ra suôn sẻ và tránh các chi phí không đáng có như tiền chậm nộp thuế thu nhập cá nhân theo tiểu mục 4917, các doanh nghiệp và cá nhân nên tuân thủ các nguyên tắc sau:

- Luôn cập nhật thông tin pháp luật: Thường xuyên theo dõi các thay đổi về luật thuế, đặc biệt là các quy định liên quan đến thuế TNCN và các mã số thuế.

- Thiết lập quy trình quản lý thuế chặt chẽ: Xây dựng quy trình làm việc rõ ràng cho bộ phận kế toán, bao gồm việc kiểm tra, đối chiếu và nộp thuế đúng hạn.

- Sử dụng công cụ hỗ trợ hiện đại: Tận dụng các phần mềm hóa đơn điện tử, phần mềm kế toán, hoặc các dịch vụ tư vấn thuế chuyên nghiệp để giảm thiểu sai sót và tối ưu hóa quy trình.

- Tìm kiếm sự tư vấn khi cần thiết: Đừng ngần ngại liên hệ với các chuyên gia tư vấn thuế hoặc các công ty luật uy tín khi gặp vướng mắc.

Việc chủ động trong việc tuân thủ nghĩa vụ thuế không chỉ giúp doanh nghiệp tránh được các khoản phạt không mong muốn mà còn xây dựng được uy tín và nền tảng vững chắc cho sự phát triển bền vững.

Thanh Phong- Trưởng nhóm đào tạo kỹ thuật viên rửa xe. Anh mang đến kiến thức thực hành về vận hành, kiểm tra áp lực và an toàn điện khi sử dụng máy rửa xe.

Bài viết liên quan

Bình luận

Bài viết giải thích rất rõ ràng về tiểu mục 4917. Trước đây tôi khá mơ hồ về khoản này, giờ thì đã hiểu rõ hơn rất nhiều. Cảm ơn bạn.

Thông tin về cách hạch toán tiền chậm nộp rất hữu ích. Tôi sẽ áp dụng ngay vào quy trình kế toán của công ty mình.

Phần phân tích các yếu tố ảnh hưởng đến mức phạt rất chi tiết. Giúp tôi đánh giá được rủi ro và có biện pháp phòng ngừa tốt hơn.

Tôi rất quan tâm đến việc chọn mã chương. Bài viết có đề cập nhưng có lẽ cần một bảng tra cứu chi tiết hơn cho từng loại thuế.

Sử dụng hóa đơn điện tử thực sự mang lại nhiều lợi ích. Chúng tôi đã áp dụng MeInvoice và thấy quy trình xử lý hóa đơn nhanh hơn hẳn, giảm thiểu sai sót.

Bài viết rất cần thiết cho những người làm kế toán và chủ doanh nghiệp. Nó giúp làm rõ những vấn đề tưởng chừng nhỏ nhặt nhưng lại quan trọng.

Tôi rất thích phần tóm tắt trong thẻ div. Nó giúp nắm bắt ý chính nhanh chóng mà không cần đọc hết cả bài.

Cảm ơn đội ngũ đã cung cấp thông tin chi tiết về tiểu mục 4917, đặc biệt là cách ghi trên giấy nộp tiền thuế. Điều này rất quan trọng cho việc hoàn thiện hồ sơ.

Bài viết có đề cập đến các quy định pháp luật hiện hành. Tôi mong chờ các cập nhật mới nhất cho năm 2026.

So sánh các hình thức nộp thuế rất trực quan qua bảng biểu. Giúp tôi thấy rõ ưu điểm của việc nộp thuế điện tử và dùng hóa đơn điện tử.

Lời khuyên chuyên gia ở cuối bài rất đáng giá. Tôi sẽ lưu ý hơn đến việc cập nhật pháp luật và sử dụng công cụ hỗ trợ.

Thông tin về tiểu mục 4917 thuộc mã chương nào cần được làm rõ hơn, có thể kèm theo một ví dụ minh họa cụ thể.